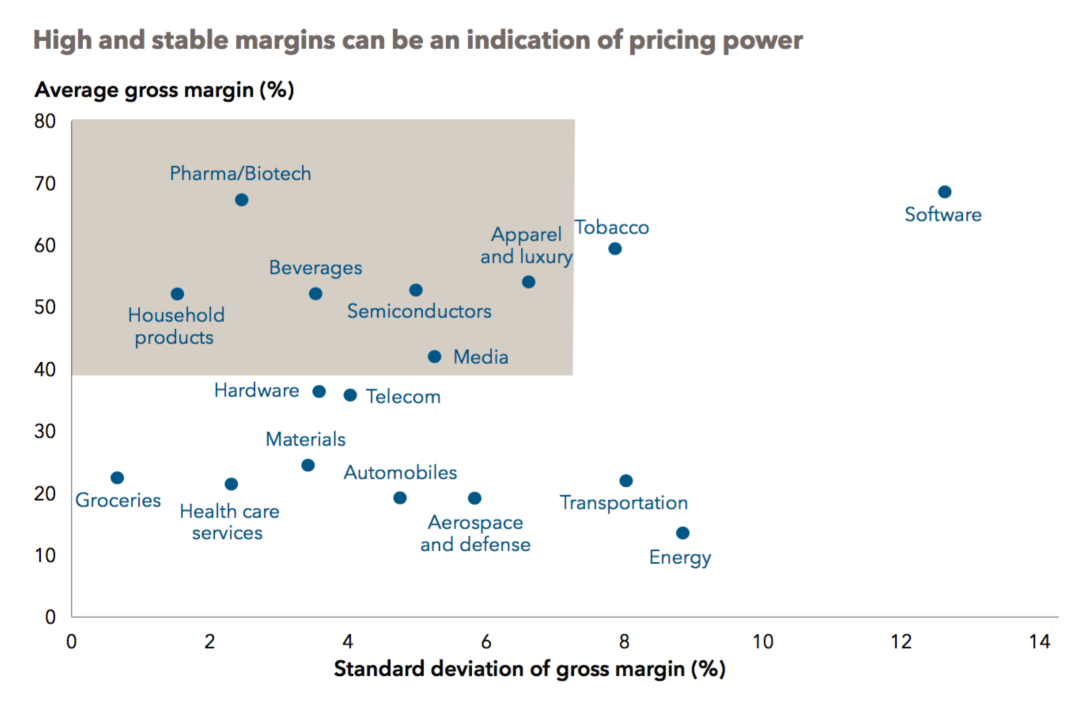

编者按:美国Capital Group是世界上最大的投资管理组织之一,在其成立至今70多年的时间里,一直保持卓越的投资绩效,管理资产超过1万亿美元。 是什么让它能经历一次次的惊涛骇浪而长盛不衰?是它的革命性创新制度——证券组合管理的多元顾问制度(multiple-counselor system),把资金拆分成多个组合给到基金经理管理,每个人都管理一个规模适中且自己擅长的组合。使Capital可以自如地化解伴随规模增长而产生的复杂挑战。 中欧瑞博的投研架构采用投委会管理下的多行业基金经理制,希望通过加强组织能力建设,持续为客户创造低波动高成长的投资回报,致力于成为像Capital Group一样,受人尊敬的、具有社会影响力的专业投资机构。 Rob Lovelace 资本集团副主席兼总裁 随着2022年的到来,很明显可以看出2020年市场的低迷状态与疫情爆发有关且短暂。在我看来,这意味着去年疫情以来股价的强劲上涨,只是过去十年牛市的延续。 当前处于市场领导地位的各方格局与疫情前基本相同。在美国,市场利益最大获得者依然集中在一小撮互联网公司。美国以外的市场,赢家也是受益于电商、云计算和互动媒体等线上业务快速发展的科技公司。 这种疫前趋势的延续意味着,投资者应该注意到长期牛市后半段所固有的风险。尤其是通货膨胀和通货紧缩之间的持续对抗,或将定义未来几年的市场。 未来的风险很明确,随着全球经济增速放缓,美联储已经逐步缩减货币,股票、债券和房地产等资产估值将全面上升。 虽然市场环境充满挑战,但也充满了机会,我们仍对自下而上为基础的投资持乐观态度。 2022年全球经济增增速强劲但势头减缓 “美国经济增长应该是稳健的,在2.5%到3.0%之间,但会受到疫情、刺激力度的减弱和通胀等不利因素影响。”Capital Group的经济学家Darrell Spence认为。 欧洲经济学家Robert Lind认为“欧洲主要经济体的增长速度会显著加快,在4.0%至5.0%区间,因为欧元区对疫情大反弹反应较慢。 在劳动力短缺和供应链断裂的压力下,高通胀或将持续到2022年底。资本集团固定收益投资组合经理Ritchie Tuazon表示:“消费品价格最终将恢复正常,但时间可能比美联储官员预期的时间更长。” 高通胀将贯穿2022年,但不会重现1970年代 通货膨胀就像嚼口香糖一样,既粘又富有弹性,但你绝对不想一直咀嚼。 过去30年,投资者没有为经济陷入通胀担忧过,直到去年夏天,当疫情导致一些消费品的价格飞涨时,情况发生了变化。 当前,投资者面临的最大问题是,物价会涨多高以及会持续多久? 增加不确定性的是两种类型的通货膨胀。粘性通胀(租金、保险和医疗费用)往往持续性强,弹性通胀(食品、能源和汽车等)在最近几个月上升得更快了,但大家普遍认为不会持续太久。 “上行风险来源于粘性通胀,”固收投资经理Ritchie Tuazon认为,“租金、保险和医疗费用等将在明年促使经济维持高通胀,投资者需要密切关注。” 虽然Tuazon预计通胀最终将回到正常水平,但也有必要通过投资保值抗通胀国债、高分红股票以及具有定价权的公司等措施,防范物价持续上涨所带来的威胁。 这些策略可能不能完全保护我们免受通胀的影响,但至少有助于防止通胀完全搞砸我们的投资组合。 通胀环境中股票和债券资产也能提供稳定回报 如果你担心通胀持续提升,请记住三件事。 首先,通胀对部分企业是有益的。这让他们能够采取近年来可能无法使用的提价手段来提高盈利能力。它还帮助了在低通胀、低利率环境中挣扎的银行和大宗商品公司。 其次,即使在通胀上升期,股票和债券也提供了稳定的回报。如图所示,当通货膨胀率超过6%或为负值的极端情况下,金融资产才会表现不佳。 最后,持续的通胀上升期是罕见的。年龄稍长的人会记得1970年代的超高通胀现象,事后看来,那是一个明显少见的时期。大萧条所带来的启发是通缩的压力往往更难以抑制。 过去100多年,美国的通货膨胀率在绝大多数时间里都保持在5%以下。2007-2009年金融危机之后,尽管采取了前所未有的刺激措施和超低利率,通胀率仍难以达到美联储2%的目标。 当下是平衡和调整组合资产的好时机 当下市场,无论是买股票还是买牛排,价格都很昂贵,低利率、宽松的货币政策和经济复苏导致了价格上涨。 全球大部分股市在疫情后都表现强劲。截至2021年11月30日,虽然企业盈利水平总体稳定,但美国、发达国家和新兴市场的股票市盈率均高于15年来平均水平。 债券市场也一样,投资者对收益率的追求促使信用价差(投资者能接受的风险溢价)降至30年低点,债券估值出现迅猛增长。 随着经济增长放缓,很难找到便宜的股票和债券,谨慎选择投资组合的资产比以往任何时候都重要。股票投资组合经理Diana Wagner表示:“考虑到目前市场环境中的所有潜在风险,我希望投资组合均衡配置,寻找有定价权、可持续增长和股息率上涨的股票。” 固定收益投资组合经理Damien McCann对此表示同意。“由于缺乏明显的价值契机,我对投资级债券和高收益债券非常谨慎,并试图平衡风险和机会。” 美国中期选举会加剧市场波动 政治经济学家Matt Miller认为,2022年可能是美国历史上最重要的中期选举之一。“虽然距离选举还有将近一年的时间,但历史表明,我们将看到执政党遭到强烈反对,导致共和党重新控制众议院,甚至可能控制参议院。” 民主党人也注意到了这种可能性。在未来的几个月里,他们可能会继续推动雄心勃勃的新支出计划,以及提高对企业和富人的税收。然而,这些能使社会进步的目标将遭到共和党在参众两院微弱的政治影响的阻碍。 不过,政治上的不确定性往往仅会对市场产生短期影响。 对90多年来股票回报率的分析显示,在中期选举年的前几个月,股票的平均回报率往往较低,波动性较高。随着民调结果变得更加可预测,这一趋势往往会逆转,市场也倾向于回到正常轨道。 但这些只是历史整体表现,投资者不应该试图设定进入市场的时机。中期选举和整个政治选举都会产生很多噪音。谨慎的投资者应该明智地避开短期的高点和低点,并持续保持长期关注。 定价能力有助于企业对抗通胀 通货膨胀之所以会让投资者感到如此不安,是因为它会侵蚀企业的利润,并最终侵蚀投资收益。但有方法可以对抗它:具有定价权的公司可以通过将这些成本转嫁给客户来维持自己的利润率。 “我认为我们并没有进入持续通胀期,”股票投资组合经理Diana Wagner说。“但我相信,成本不断上升的挑战将在未来几个月持续存在,成为2022年投资者面临的最大风险。这就是为什么我如此专注于发现具有定价权的公司。” 以Netflix为例,《鱿鱼游戏》等一系列热门剧,以及似乎永不满足的观众需求,使得这家流媒体巨头在过去10年里四次提高了订阅费。高而稳定的利润率可以证明其具有定价权。 具有定价权的公司包括以下几类: 1、具有强大品牌认知度的企业,如饮料制造商Keurig Dr Pepper和可口可乐 2、在供需关系中有主导权的公司,比如半导体和芯片设备制造商台积电(TSMC)和ASML; 3、提供刚需服务的公司,如医疗保健巨头辉瑞和联合利华。 不止于科技巨头 数字革命走向全球 数字革命已经远远超出了美国科技巨头的势力范围。 各行各业的公司都在采用新技术来改善业务,改变我们的生活方式,并为投资者创造机会。股票投资组合经理Greg Wendt表示:“我认为市场还没有完全理解这些机会。” 根据Statista的报告,全球在数字化转型方面的支出预计将从2020年的1.3万亿美元增加到2024年的2.4万亿美元。各行业的老牌企业都在技术改造上投入较大,通过自动化、电商渠道和智能化来重塑和振兴主营业务。像Home Depot、 Williams Sonoma等零售商已经将整合了实体店与线上业务,顾客可以在网上购物并在实体店提货。法国欧莱雅等个人护理公司和中国家电制造商美的集团等也在加快数字化转型。 Wendt认为,并非每一家开始数字化转型的公司都能成为长期的赢家,关键是要充分了解这家公司的数字化战略及其成功的前景。“一些投资者可能会只考虑消费类科技巨头或基于云计算的软件供应商,”他说,“但在Capital,我们正在对所有行业进行更深入的挖掘,以发现有可能从数字化转型中受益的公司。” 分红策略正在全球范围内重启 “许多公司正从零股息转向高股息。”这是股票投资经理Caroline Randall的看法。“这些公司在疫情期间因政治压力而暂停分红。如今,它们账上有大量现金可以重启分红。” 随着全球经济的缓慢复苏,通货膨胀上升,Randall关注的不是收益率最高的公司,而是那些潜在利润增长强劲、承诺且有能力在未来会提高分红的实力派公司。 选择高现金分红的公司历来能比选择采用其他收益分配策略的公司获得更大回报,同时也能相对较好地跟上更广泛的市场。“因为它反映了更强劲的创收能力,增加分红也可以作为衡量弹性对冲加息的指标。” 在全球范围内,我们可以找到很多很好且分红不断增长的公司,包括芯片制造商博通(Broadcom )和台积电(TSMC)、金融业的苏黎世保险公司集团(Zurich Insurance Group )和道明银行(TD Bank),公用事业领域的电力和天然气供应商Enel、电信公司Comcast。 以上内容为中欧瑞博精选的精彩观点进行翻译的,点击阅读原文可阅读下载完整版英文原文。 瑞博荣誉|中欧瑞博两度荣膺十年期“英华奖”、四度蝉联私募基金50强! 规模增长对业绩有挑战吗?牛熊拐点有这几大特征【中欧瑞博蚂蚁首秀·战略篇】 一篇看完新能源、半导体、军工、医药、消费的最新研判【中欧瑞博蚂蚁首秀·战术篇】 为学日益,探索投资中最困难的事【瑞博投资学院.第二期 精华】 瑞博荣誉丨中欧瑞博荣膺“2021中国金鼎奖•最受机构认可股票型私募基金”奖项 重要声明:过往业绩不预示未来表现,投资须谨慎。本资料仅为帮助投资者了解中欧瑞博制作,不是中欧瑞博产品的宣传推介材料,也不构成要约邀请、要约、承诺或者其他任何法律文件,亦非任何投资、法律或者财务等方面的专业建议。如需引用或者转发本资料,应当注明出处,且不得进行任何有悖原意的引用、删节和修改。如有侵权,中欧瑞博将采取必要的法律措施。

- 稀缺!上半年、近五年、近十年收益同时上榜1

长期优秀业绩背后有四大核心支柱。

- 稀缺!上半年、近五年、近十年收益同时上榜1

- 张军对话辜朝明:日本资产负债表衰退对中国的

两人都认为中国需要让财政政策更加积极有力。

- 张军对话辜朝明:日本资产负债表衰退对中国的

- 如何看美国银行危机?中欧瑞博吴伟志:高潮或

这个阶段止损离场就是典型的低谷转身而去。

- 如何看美国银行危机?中欧瑞博吴伟志:高潮或

- "资本市场只有一个信仰永远正确!"中欧瑞博

上世纪70年代末,在广东英红镇的街头,一位父亲每天骑自行车出去办业务时,喜欢载着五六岁的儿子一同前往

- "资本市场只有一个信仰永远正确!"中欧瑞博

关注公众号

关注公众号 微信服务号

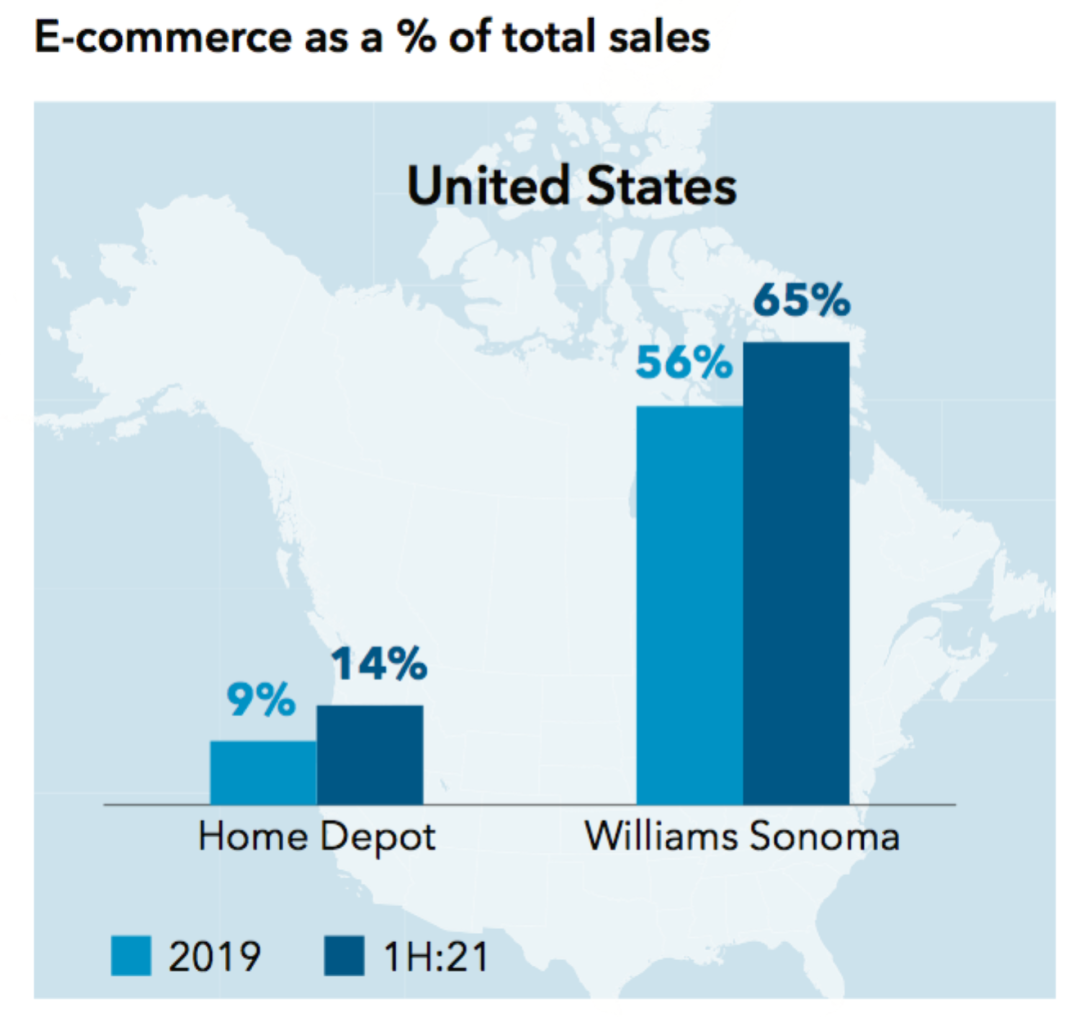

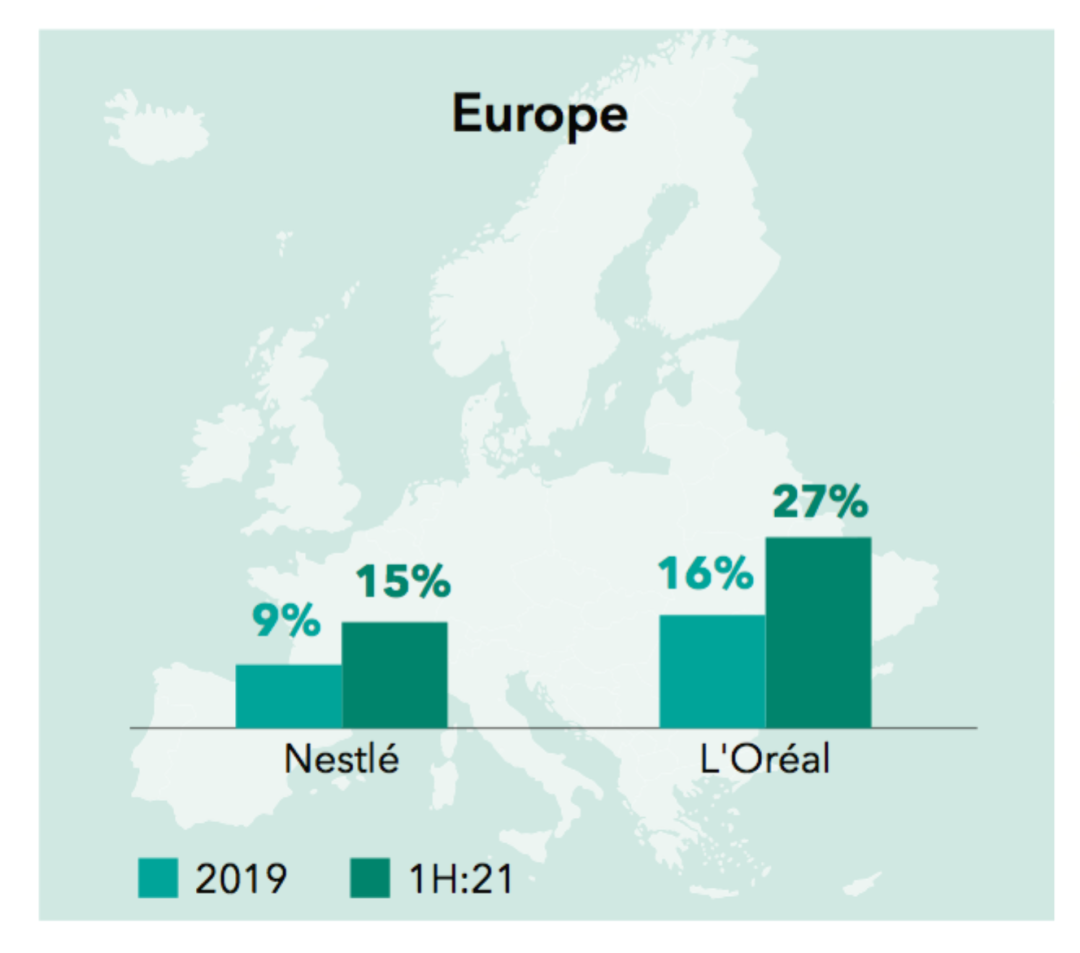

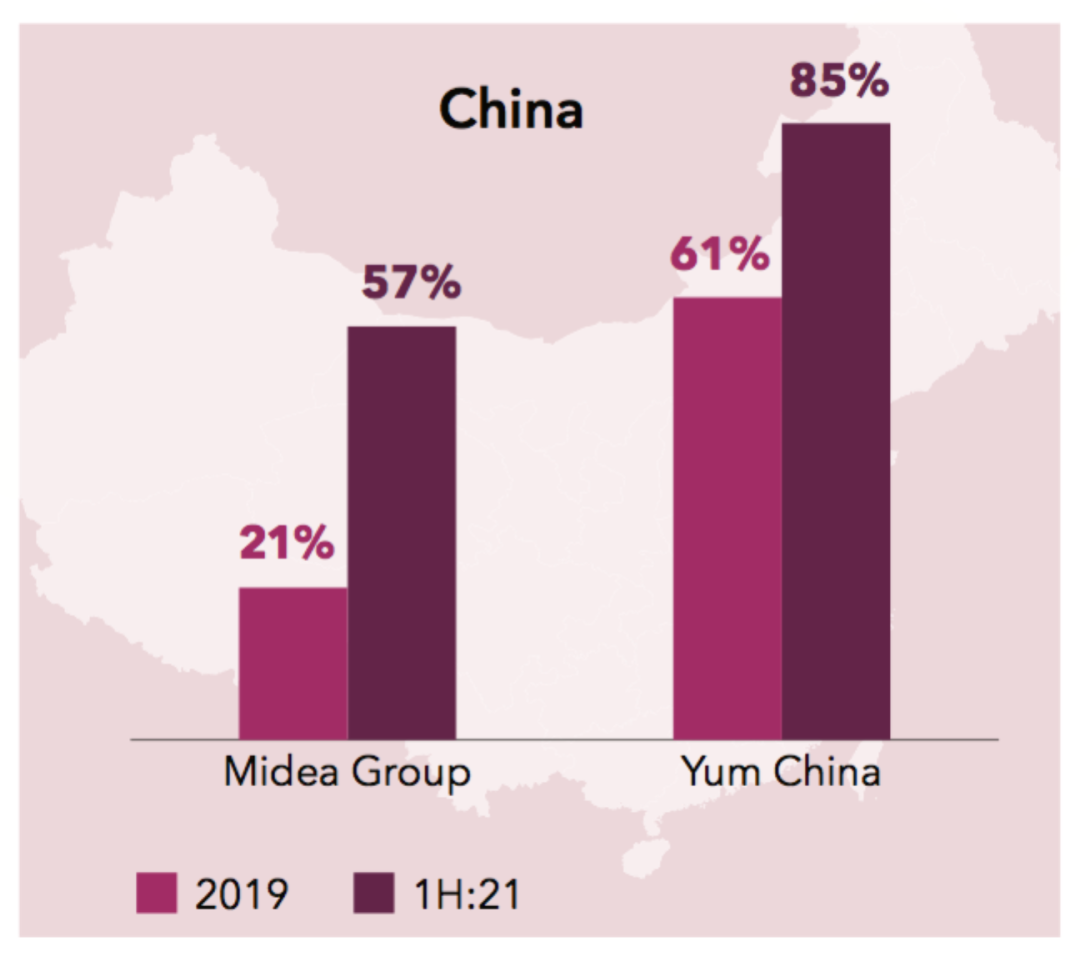

微信服务号