全文字数 | 2787字

阅读时长 | 9分钟

伟志思考:罗.普莱斯70年代投资带来的启示

8月上半月美股延续7月份的反弹,后三周拐头下行,全月纳指下跌了-4.64%,振幅高达11.23%。

A股市场,延续上个月调整的态势,全月沪深300指数下跌了-2.19%。市场热点切换很快,基本都不持续,场内赚钱效应比较差。五六月份领衔强力反弹的热门赛道股,也开始出现走弱的态势。尤其是下旬,光伏产业链上的抱团严重的高估值逆变器板块,出现一些自媒体的质疑文章,以阳光电源、固德威为代表的股价随后更是开始大幅下挫。新能源汽车的两大龙头股宁德时代跟比亚迪也不太平,8月24日宁德时代在前一天披露二季度盈利改善的中报的情况下,当天股价高开低走,放量下跌,随后的几个交易日抛压沉重,股价持续走弱。比亚迪的中报靓丽,单车净利与未交付订单数都显示公司基本面健康,并且持续改善。但是公告显示投资比亚迪14年获利30倍的巴菲特6个交易日减持比亚迪1158万股,累计套现48亿港元,近期比亚迪股价也承压持续走弱,两个龙头不振,导致板块整体也开始降温。

8月份还有一件大事,就是官宣确定了二十大于10月16日召开。

地产领域,民营房企“寒气逼人”,

国企份额持续提升。

最近,因为华为任正非一篇内部讲话,“寒气”一词在朋友圈和各微信群里曝光率骤然走高。地产行业最近一月的销售数据依然寒气逼人,但是比数据更“寒”的,是民营房企的股价与美元债的价格。虽然金融监管部门近期也将龙湖、碧桂园、旭辉、美的等几家治理最优秀的民营地产公司列入白名单,通过增信发债的方式给予支持,但是从他们债券交易与股价表现来看,显然市场对这些公司仍然没有投出信任票。9月2日,在港股上市的民营地产公司多数都创出了年内的新低,碧桂园在去年下跌-37%的基础上,今年大幅下跌了-67.8%,股价与高位相比,已经跌去了-85%。富力地产与高位相比跌去了-90.8%。这些股价不断新低的公司还算好的,毕竟还在交易,多少还值一点钱。最近有基金公司对停牌的港股上市的民营地产公司的股价进行估值调整,将恒大地产的估值直接调整为0。国资的地产公司,情况似乎并没有这么糟糕,华润置地今年股价仅下跌了-1.36%,保利发展上涨了12.74%,招商蛇口上涨了12.77%。

这一轮房地产治理,让一些经营激进,杠杆率畸高的企业,及早暴露问题与释放风险,对于经济整体无疑是积极和必要的。同时,由于经济生态系统环环相扣,一方的负债对应的另一方的资产,一方的购买对应另一方的销售。地产产业链对宏观经济的影响举足轻重,对金融机构的资产负债表影响重大。这些问题的传导和暴露是需要一些时间的,目前看一些敞口较大的影子银行和中小地方银行的压力已经开始凸显了,如果情况没有得到缓和,未来问题向大型金融机构传导也是难以避免的。但是我们中国的金融机构国有体制,对应对与解决这类问题有特殊的优势,或许还需要一点时间,让问题的迫切性与优先性更加凸显时,就到了解决的时候。

疫情,反反复复,服务业苦不堪言

这个周末两天,我们全体深圳人民又一次静在家里了,对于体制内和在大厂工作有工资领的小伙伴,可能仅仅是少了两天逛街,在家里多陪陪家人,沏壶茶,读读书。但是还有很多行业的老板们和那些手停口停的从业者来说,这样的苦日子确实太煎熬了。

8月底前披露的上市公司中报看,在消费、服务、医药不少领域的企业,受到疫情的影响还是不小的。

罗.普莱斯基金60-82期间表现的一些启示

8月初陪孩子到新疆参加深圳同学会组织的亲子毅行游学活动,南疆幅员广阔,每天路上乘车时间往往都超过七八个小时。幸好事前准备了两本一直想读,但苦于平日难得静下心来读的好书。其中《投资成长股-罗.普莱斯投资之道》便是之一。旅途中,车上的时光变成了让人期待的快乐阅读时间了。与当今全球投资人共同仰慕的巴菲特相比,当今对罗.普莱斯了解的国人确实不多。事实上,他创立的普信集团,截至2018年管理资产规模超过万亿美元,他在世的时候,被誉为巴尔的摩的圣人。可惜他在1983年就去世了,享年85岁。而巴菲特更加长寿,因此投资复利能够做的更长。

罗.普莱斯是以成长股投资见长,他1939年第一次在《巴伦周刊》发表系列文章,阐述其成长股投资的理念与方法,到1961年,每一位严肃认真的美国投资者都知道他的名字。在1969年以前,罗.普莱斯的公司两个基金“成长型股票基金”与“新地平线基金”都聚焦在成长股投资领域,在1973年之前,漂亮泡沫没有破灭前,两个成长型股票基金10年期的业绩排名在业内名列前茅。60年代后期,罗.普莱斯意识到通胀时代的到来,于是1969年成立新纪元基金,这个新基金与以往投资成长股的策略迥异,聚焦投资通胀受益的资源和短债。到1982年,以10年期业绩角度看,新纪元基金名列前茅,而之前名列前茅的成长型股票基金这十年的业绩却是垫底的。罗.普莱斯先生无疑是非常睿智的,在通胀时期来临前,及时推出了策略适配的通胀主题基金,以至于在很多基金都非常困难的70年代,新投资策略的基金能够为投资者带来很好的回报,给公司带来了声誉。

这一轮中国的核心资产高光时刻,应该是出现在2021年2月份。与当年1973年美股漂亮50浪潮还是有很多神似之处。这些公司的估值消化,或许还需要一些时间,投资者可能需要有更多一点的耐心。

世界很大,东边不亮西边亮,市场高度共识、喜爱、积极参与的领域,往往仅有短期的小机会,长期看往往孕育着大风险(1973年之后的漂亮50十年跑输市场)。或许一些长期被大家鄙视,人们已经形成了不需要研究没有参与意义信仰的领域,往往孕育着大机会。

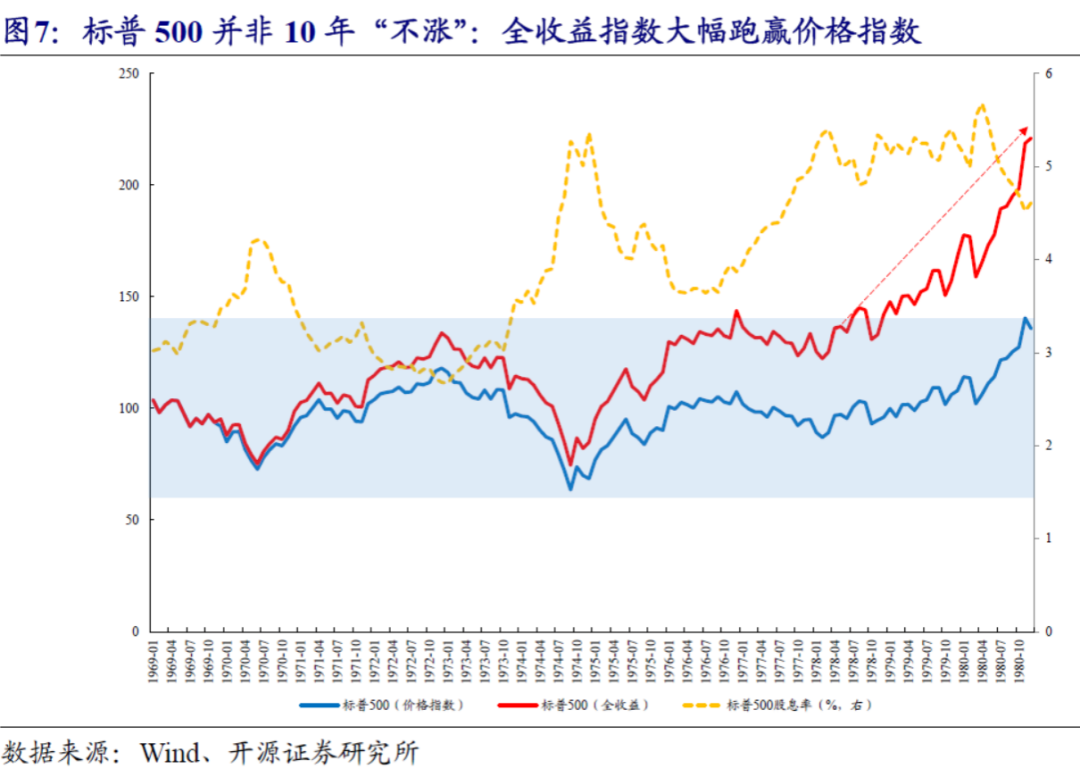

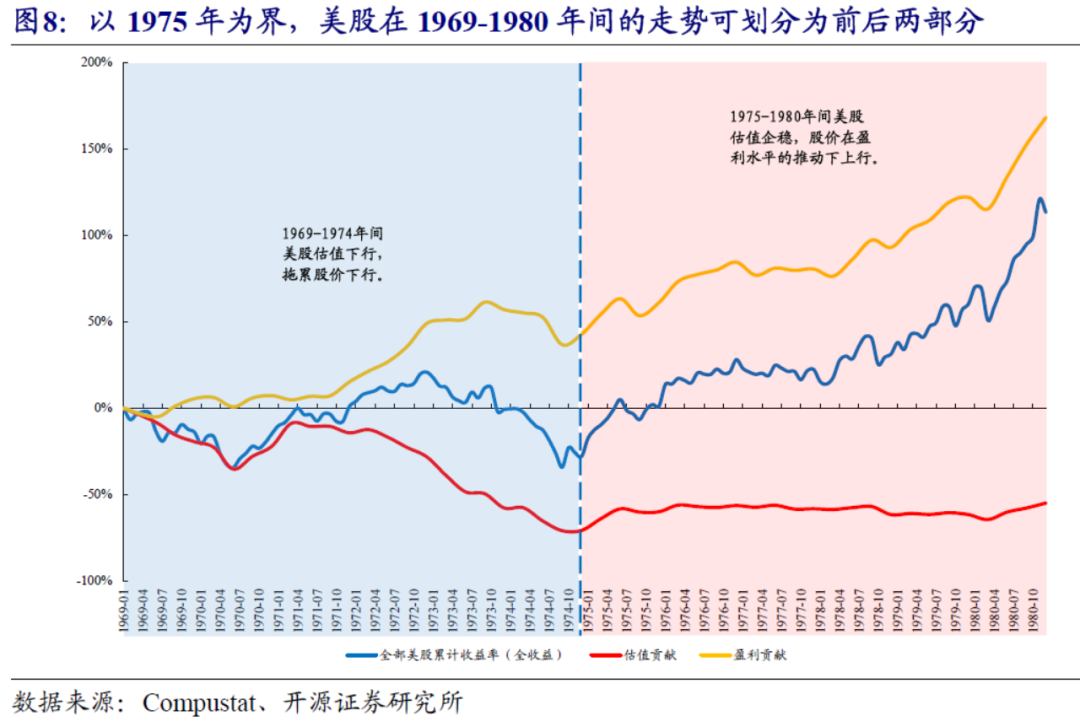

众所周知美国70年代属于滞涨时期,高通胀推升高利率,压低了股票的估值,多数人会认为这样的环境很不适合权益类投资,实际的情况果然如此么?事实上,75年之后,虽然利率高企,但是美股的收益率还是很不差的,下面我们借用开源证券的两张图,可以清晰看到收益的来源主要来自成长与股息这两个驱动因素。这也就是为何73年之后,高估值的大型成长股表现不佳,赚钱机会主要来自中小型成长股和上游资源类的公司。

A股短期存量博弈特征明显,近期策略

市场,最近由于缺乏持续的赚钱效应,因此没有显著的增量资金入场,短期看存量博弈特征明显。热点与上涨的持续性不算好,反复追热点多次受伤后,短线资金也会消停下来,成交量或许会进一步萎缩。对于不少投资者来说,可能这样的时光比较煎熬。

策略上,在整体估值不贵的春季区间,我们不悲观,保持中性仓位,跟紧行业景气与持仓公司的经营情况,利用区间震荡的时段,不断检视优化手中的持仓。只要是定性优秀,相对和绝对估值优势明显的公司,终将会跑出良好的阿尔法的。

中短期内,我们会对行业拥有良好景气度,企业拥有良好现金流和高分红或愿意通过其他方式回报股东的公司,给予更高的关注与权重。另外,对于自下而上挖掘出来确定性高的中小市值成长股,给予较高的关注与权重。

最后,借用罗.普莱斯先生的一句话作为本期的结语:“与经济萧条做斗争,最好的方法就是投身股市,拥抱它而不是逃离它”。

吴伟志

20220903

★ 伟志思考 | 2022 往期回顾 ★

- 伟志思考:究竟是超级景气周期还是史诗级大泡

三季度,市场大概率会从科技领涨一花独秀向百花齐放发展,从科技牛市向全面牛市发展。

- 伟志思考:究竟是超级景气周期还是史诗级大泡

- 伟志思考:虹吸行情还能持续多久?每一轮泡沫

通往成功发财的路总是冷冷清清,通往灾难的道路总是非常的拥挤!

- 伟志思考:虹吸行情还能持续多久?每一轮泡沫

- 伟志思考:对战争脱敏,市场重回分化

两个关键词:AI大投资、逆全球化,引领着各行业的景气分化。

- 伟志思考:对战争脱敏,市场重回分化

- 伟志思考:史诗怒火还是史诗错误?不要低估了

本轮中国资产牛市尚未结束,但波动会加大。

- 伟志思考:史诗怒火还是史诗错误?不要低估了

关注公众号

关注公众号 微信服务号

微信服务号