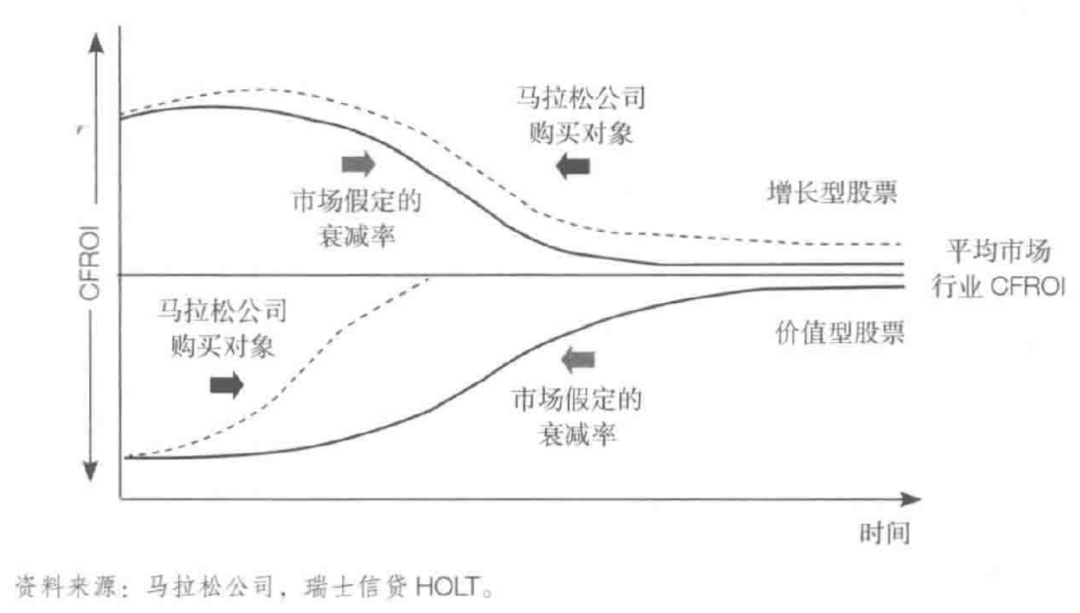

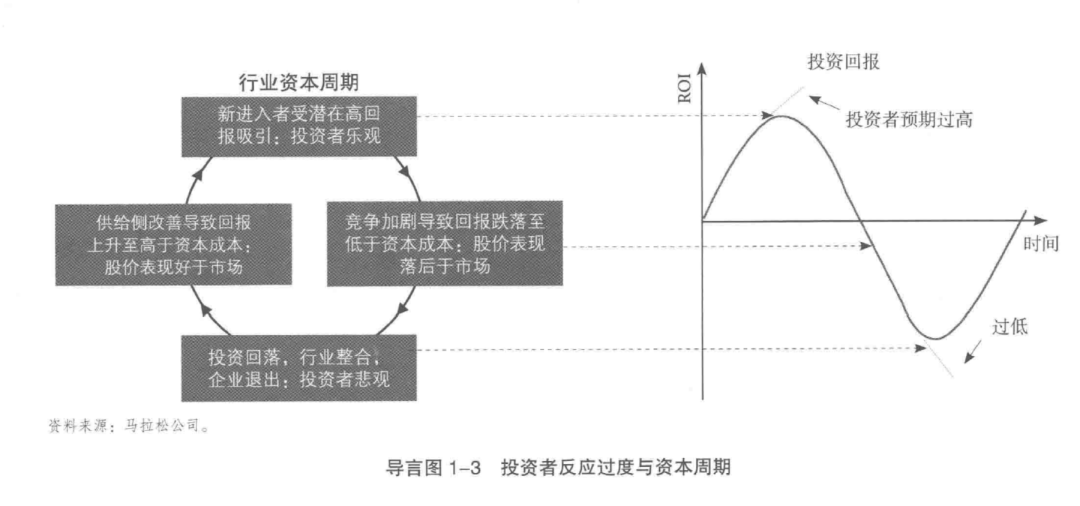

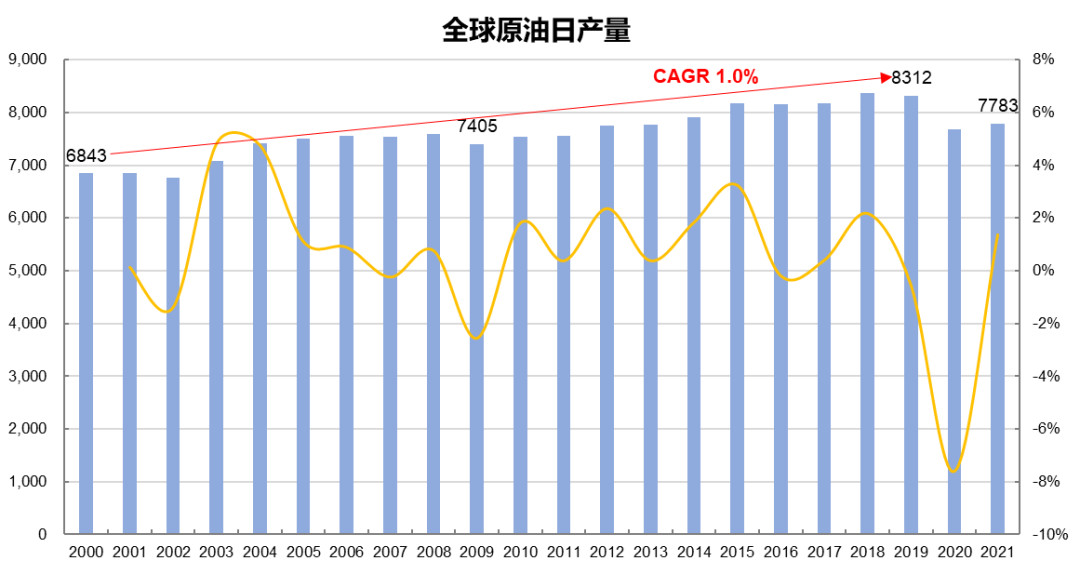

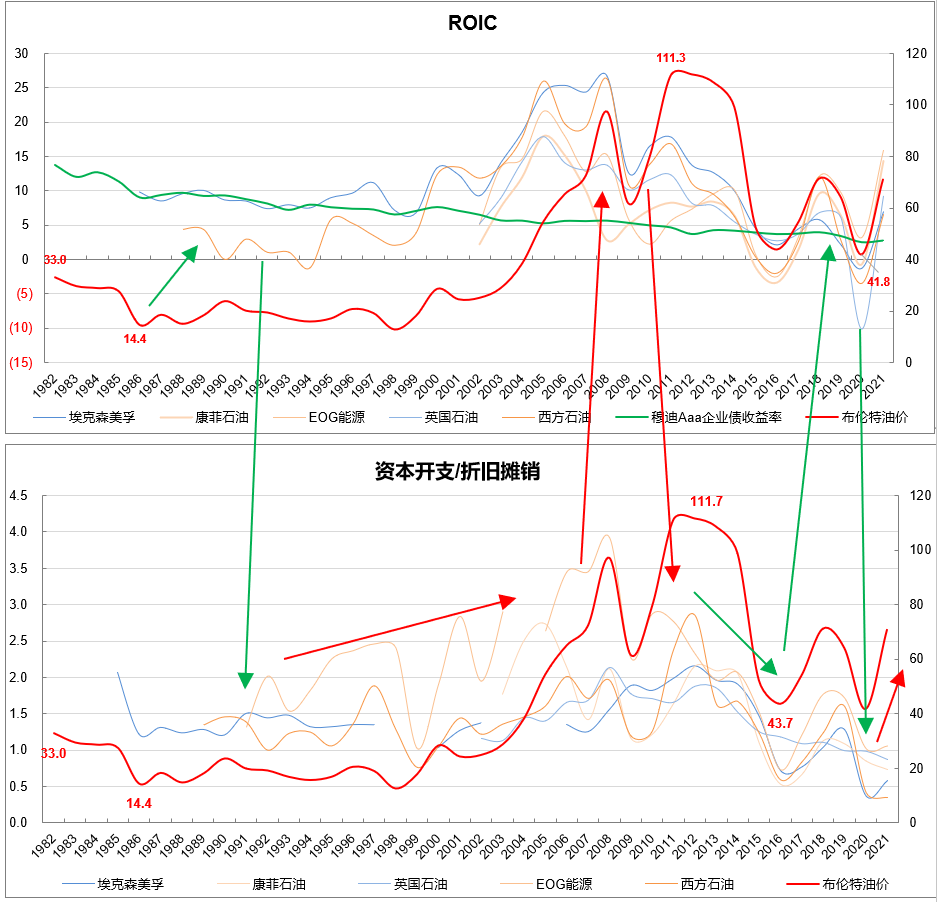

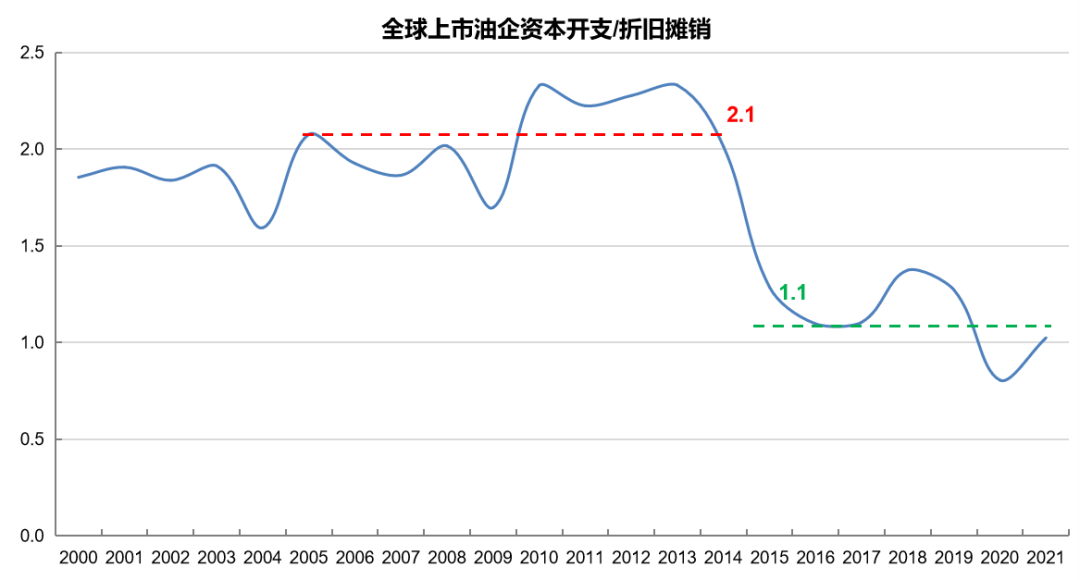

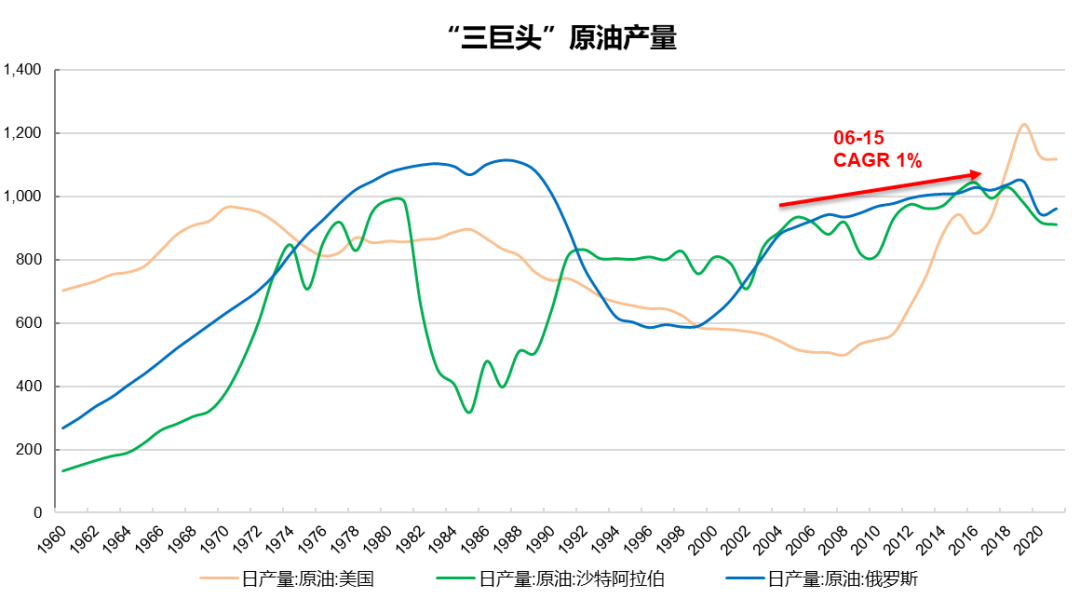

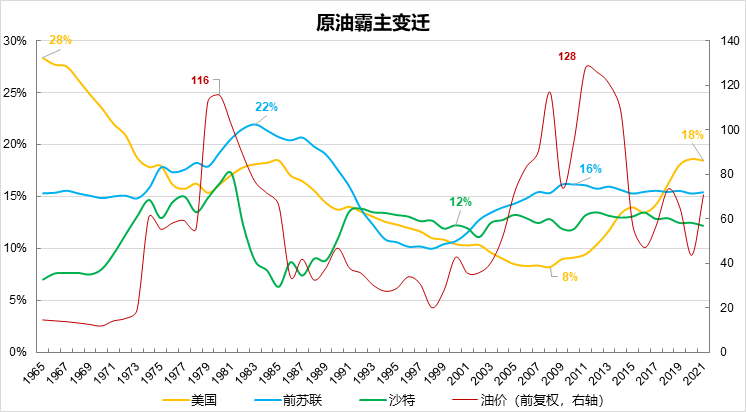

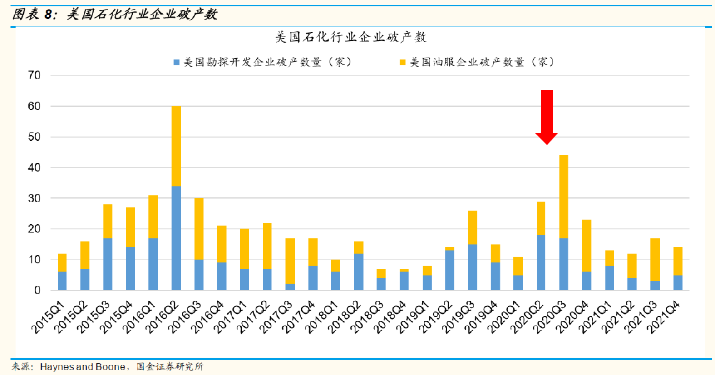

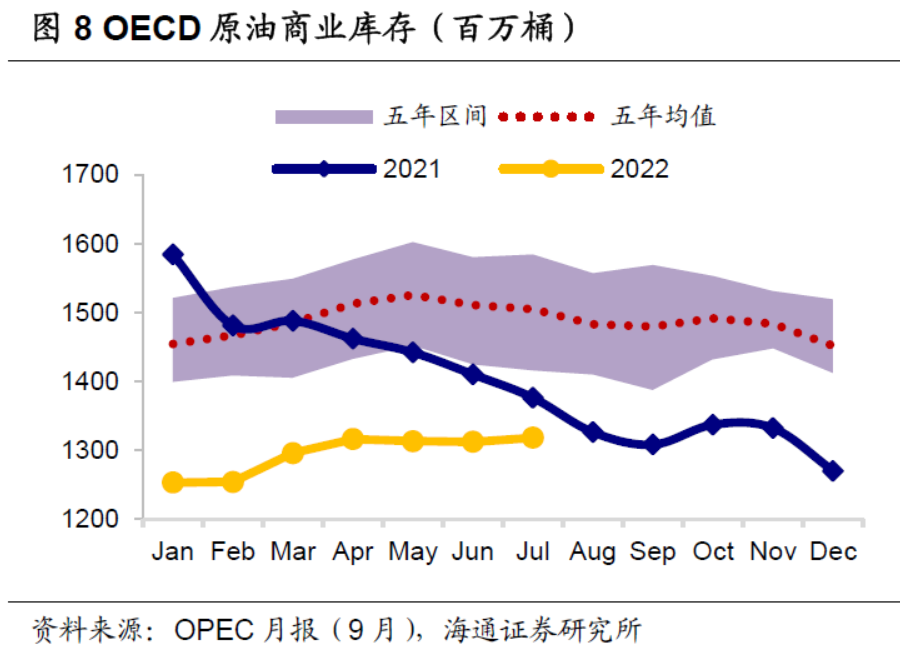

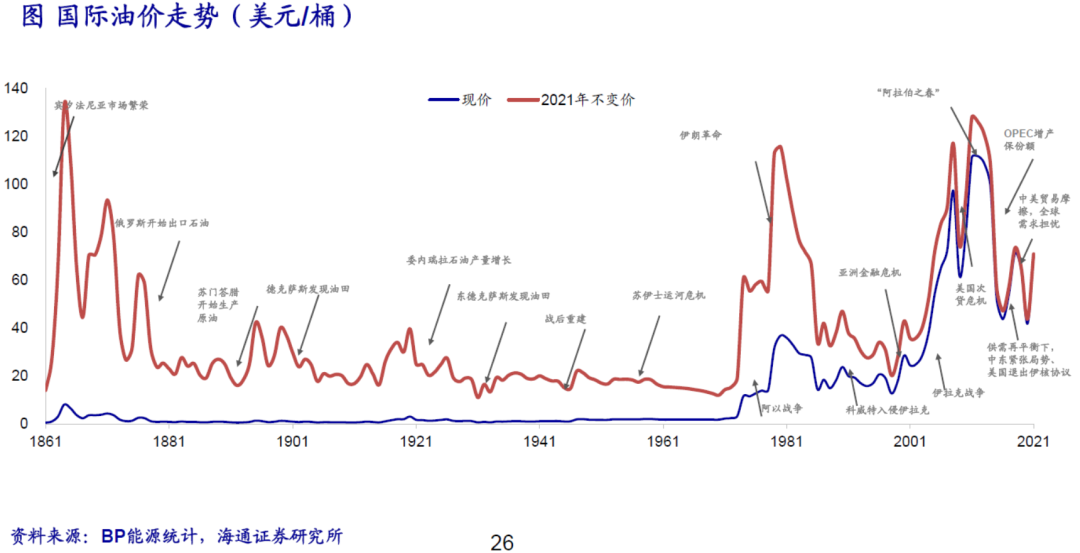

编者按 本文依据中欧瑞博价值周期部副总监兼基金经理罗诚近期交流的主要内容整理而成,交流以PPT路演的形式进行,主题为“能源危机探析--以原油为例”。 中欧瑞博近30人投研团队持续根据市场变化进行专题研究,以史为鉴,输出专题报告及结论,以期对投资组合实现策略适配提供参考。 作为中欧瑞博多位行业基金经理中负责研究传统能源及低估值领域的基金经理,罗诚对本轮旧能源大周期进行了长期研究和深度思考,输出了近百页的研究报告;并为中欧瑞博的投资组合挖掘了多只表现较佳的个股,贡献了一定的正收益。 核心结论:未来3-5年高油价或将持续,布油中枢或在90-110美元之间 2015至今长期的低资本开支背景,为未来3-5年的高油价奠定了基础。原因一是原油的自然衰减特性导致产量中期天然存在下滑压力;二是行业竞争格局极度缓和,令OPEC+重新掌握了原油价格的话语权,而OPEC+需要高油价来平衡自身财政开支。 能源大通胀的底层逻辑:借用信达能源首席左前明博士的观点,短期看需求,需求决定了价格弹性;中期看供给,产能周期决定涨跌方向;长期看通胀,能源本质上也是一种实物资产,本轮能源价格的上涨,某种程度上是对过去长期未跟上通胀及货币超发节奏的修正。 供给端,目前处于四十年一遇的低产能周期,常规油气项目建设周期需要3-5年甚至10年以上。全球原油产量至少在3-5年内无弹性,能源供应危机可能远未见顶,油价中枢或将位于每桶 90-110美元。 需求端,行业库存处于历史低位,疫情后全球原油消费处于复苏进程中,价格向上弹性大。 资本周期分析框架 在进行原油行业的具体分析前,需给大家介绍一下价值投资视角下的资本周期分析框架。 价值投资者买公司可以分为两类:“买好的”及“买得好”。 买好的:长期享受超过社会平均回报的公司,它的护城河深度和高资本回报率持续的时间超过市场一致预期,如茅台、腾讯。 买得好:行业壁垒不算绝对高,但行业在供给侧出现一些积极的变化,导致企业资本回报率上升的速度、幅度及持续时间超出市场一致预期,赚业绩和估值提升双击的钱,如去年以来的能源行业。 英国投资机构马拉松公司总结的资本周期分析框架非常经典且有效,与老子《道德经》中“天之道,损有余而补不足”的思想不谋而合: 1、行业持续景气、现货价格高企带来全行业资本回报持续高于社会平均水平,高资本回报带来高资本开支的冲动,导致行业内部的玩家,包括一些新进入者对未来过分乐观,持续加大资本投入,进而增加产能、产量,行业供给增加、市场份额大幅变化引起竞争加剧,使得全行业的资本回报向下回归。 2、在持续低资本回报的情况下,行业对未来过分悲观,没有意愿和能力去做资本开支。资本持续流出、产能出清之后,剩下玩家之间的竞争关系会改善,驱动整个行业的资本回报向上回归。注意决定方向的是供给侧改善,而非需求改善。 本轮油价上涨的关键推力来自于OPEC+,而关于OPEC+价格联盟等“卡特尔”垄断组织能够形成的底层逻辑,马拉松公司也给出过经典的总结: “一个行业中如果只有很少的参与者,理性的管理层,有进入壁垒,无退出壁垒,有不复杂的接触规则,那么这个行业就是公司选择合作行为的理想环境 …… 当公司不得不做资产负债表修复时,合作行为更有可能产生。” 如何理解这段话? 很少的参与者:行业集中度高。比如开个会,三个人要达成一致,跟十个人要达成一致,难度是不一样的。 理性:指管理层要懂得要自身利益要最大化,彼此之间不会非理性仇视。 有进入壁垒:行业的存量企业要形成市场份额的均势,没有新人进来搅局。 没有退出壁垒:产能削减的边际成本很低,方便企业联合起来调节供需状况。 不复杂的接触规则:当一个企业释放善意信号的时候,很容易被另外一个企业识别到。比如定价方式非常简单,石油行业就看价格,不像汽车行业有低端车、高端车,实际SKU太多,可能少数高端车变相提价,但同行完全察觉不到。 不得不做资产负债表修复:当所有人都背上破产风险的时候,成员们就会更加理性地思考,也更容易抛弃过往成见走向合作,以解决生死存亡问题。 基于以上框架,我们来分析本轮原油大牛市形成的本质及对投资者的后续策略启示。 本轮原油行业的资本周期 原油供给端:无弹性且集中 首先,原油的供给端最大的特点是基本没有弹性。过去20年,原油供给的复合增速仅1%,包括在高油价的2006至2015年。 其次,原油供给端份额相对集中。OPEC、俄罗斯和美国三巨头占比全球供应量的2/3,且在市场条件允许的情况下,其他国家产能基本打满没有富余,闲置产能基本全在OPEC+(指石油输出国组织(欧佩克)的13个成员国和其他11个非欧佩克成员国)手中,所以OPEC+决定了原油供给侧的边际变化。 过去40年原油价格经历了多个周期轮回。 “行情在绝望中诞生,在犹豫中发展,在乐观中成熟,在狂热中死亡”——约翰·邓普顿 20世纪80-90年代,国际油价从每桶40美元的高点下跌,多数时间在20美元左右震荡。油气公司如埃克森美孚的资本回报率仅相当于穆迪Aaa级(穆迪企业债最高评级)企业债的收益率,行业资本开支强度降低,竞争趋缓。 2000-2014年原油迎来大牛市,油价最高涨至140美元/桶,推高原油企业的资本回报,例如埃克森美孚巅峰时的 ROIC(投入资本回报率)达到25%,油气企业的资本开支强度(资本开支/折旧摊销)也普遍由1.5左右提升到2以上。 本轮油价暴跌始于2014年中,布伦特原油价格年中枢由2006至2014年的87美元/桶,跌至2015至2020年的56美元/桶。油价暴跌导致行业的资本回报率急速下滑,例如美股500亿美元市值以上的油气企业,其ROE中位数从平均16.5% 跌至平均3.5%,ROA(税前总资产回报率)中位数由13.7% 跌至2.9%。 同期穆迪Aaa级别企业债收益率中枢为3.7%,BAA级(投资级别的最低级)为4.7%。这就意味着油气企业约3%的真实资本回报,尚且不足以支付其融资成本,相当于免费给银行打工,忙了个寂寞。 油价暴跌后,油气行业面临资本回报降低且融资成本上升的双重难题,引发全球油气企业破产潮。标普陆续下调美国十大能源公司的评级,很多当前幸存的美国页岩油公司的债券在当时被评级为垃圾级。 2006至2014年抱着长期高油价的心态冲进来的投资者,为这一轮低油价买了单。 在此背景下,企业没有能力和意愿去做更多的资本开支。根据国金石化许隽逸博士团队的统计,2021年全球油气企业资本开支约为4000亿美元,相比2014年的9000亿美元,已经腰斩有余,仅相当于2006年水平。 而持续的低资本开支又意味着原油行业仅能艰难维持当前产量。 一般来说,常规油田的单井产量每年自然衰减约5%~10%,页岩油的单井产量往往第一年就会衰减60%~65%,呈现高爆发高衰减特性。保持产量的增长需要持续不断打新井,以新井产量增长弥补老井产量衰减,因此页岩油企业需要维持高额的资本支出,以维持较大的新井规模来保证产量稳定或增长。 当前,全球原油三巨头的产量均难以实现快速增长。 美国的原油产量复苏缓慢,疫情峰值1300万桶/天,目前1200万桶/天。ESG低碳环保理念、二级市场估值低、长期缺乏自由现金流等原因抑制了美国油气企业股东的增产积极性,经历了漫长的低油价,他们更希望通过分红和回购落袋为安。而上游供应链、油服行业的资本开支也长期不足,劳动力和设备短缺,使得油气企业扩产困难。 占OPEC产量90%的五个国家,沙特、伊拉克、阿联酋、科威特和尼日利亚对新油田的开发同样不积极。过去10年新投产油田的产量仅占当前OPEC日产量的4%,沙特近10年无投产新油田,因此目前主要消耗老油田产量。若过度依赖通过老油田增产,则易导致原油开采因天然衰减特性而不可持续。 俄罗斯油气巨头的资本开支相比高油价时期下滑一半,叠加俄乌冲突引发的欧洲海上禁运制裁,产量和销量均存在下滑风险。 竞争格局: 极大缓和,OPEC+重新掌控油价 在低资本开支的背景下,投资者不止要看到供需平衡表中供给端存在下滑压力,也应关注到油气行业的竞争格局出现了极大缓和,这将大幅提高原油价格的向上弹性,这是周期行业研究中较易被忽视的点。 回顾过往长周期油气行业竞争格局的变迁史,有助于我们进一步理解竞争格局的重要性。 2000年以来本轮原油价格大牛市,使得美国重新夺回1970年代后被中东、俄罗斯夺走的世界头号产油国的地位。美国占全球原油(含NGLs等)产量份额从2008年的8%提升至2021年的18%,同期OPEC+产量份额下滑,行业竞争加剧。 因此,OPEC+主动发起了多轮价格战,市场印象最深的要数2020年3 月疫情初那场史诗级价格战,甚至出现了负油价。 该轮行业大洗牌,造成美国大量的油气开发、油服企业破产,目前增产潜力已经是非常有限,不再是能改变行业格局的力量。此前据EIA估计,美国原油日产量或将存在1350万桶/日的瓶颈,意味着未来增产空间为150万桶,仅对应全球1.5%的市场份额,对竞争格局的影响很小。 本轮价格战的大赢家为沙特及俄罗斯。 OPEC+作为决定行业边际的力量,其诉求简单粗暴,就是高油价。 沙特作为OPEC+的“带头大哥”,其财政盈亏平衡油价为82美元/桶,而在2015至2020年低油价阶段,布油中枢为56美元/桶,造成中东产油国财政盈余持续为负,政府债务占GDP的比重走高,不足以用贩卖资源带来的收入养活国民、维持其政权稳定,因此减产挺价意愿强烈。 2020年3月那场史诗级价格战后,OPEC+频频祭出“减产”武器。它们在20年4月集体削减了22%的基准产量,即每天减产1000万桶,相当于全球供给减少10%,此后原油价格一路走高。即便当前价格已经上涨,OPEC+仍未用足配额,最新公布的OPEC+ 8月产量较配额仍少360万桶。可见,OPEC+对当前油价并不满足,依旧在保持谨慎增产。 需求端:平稳增长 复苏在途 原油需求端的特点为需求稳定,终端客户分散,波动非常小。 1965-2021年全球原油需求复合增速约为2%,负增长的年份非常少。除了2020年疫情精准打击出行需求后大幅下滑,即便遭遇2008年金融危机级别的衰退,同期原油需求仅下滑了2%。 当前原油库存处于低位,疫情后需求持续复苏,价格向上弹性大。 2022年原油库存处在过去5年的底部区间,目前仍然在持续的去库存过程中。头号产油国美国,正以100万桶/天的速度抛售战略石油储备,该储备已经创下1984 年以来的新低。 约50%原油需求来自公路出行,导致部分投资者存在新能源车的快速渗透将替代原油的偏见。实际上,真正对原油需求产生影响的是汽车的保有量而非新车销量,而目前全球新能源车只占汽车保有量的1%,对原油需求的影响非常有限。 此外,原油还有一半的需求不受新能源汽车及碳中和影响,比如航空、海运;以及在需求量占比36%的化工等行业,原油更多是扮演碳氢化合物而非燃料角色,更加不受影响。 在今年伯克希尔哈撒韦的股东大会上,芒格提出,石油在未来200年的时间内仍然是珍贵的资源,美国应该进一步加大石油的储藏量,减少国内资源的开采。老爷子旗帜鲜明地指出,石油资产比美国的国债更有投资价值。 结论:3-5年内油价中枢或高于100美元 我们认为本轮原油上行周期,油价的中枢或将位于每桶 90 到110 美元之间。 2010年以来,布伦特油价中位数为73.2美元/桶,平均值77.5美元/桶,2015至2022年的低资本开支意味着本轮景气周期的油价中枢将高于73美元,方能拉平长期均价。 此外,沙特财政盈亏的平衡油价是82美元/桶,考虑到OPEC+当前为影响原油价格的主要力量,本轮油价景气周期(未来3-5年或更长)中枢大概率高于90美元/桶,方能平衡其过往财政赤字。9月以来,沙特在布油95美元/桶时鼓动OPEC+减产,侧面印证了OPEC+的心理价位在 95 美元以上。近期据路透社报道,沙特、俄罗斯为原油设定的心理价位是100美元/桶。 中期看,在长期低资本开支且结构失衡背景下,全球油气产出天然存在衰减动能。今年12月以后,西方国家制裁俄罗斯的影响将逐步显现,且长期看油价挂钩通胀,重现2011-2014年110美元/桶的油价中枢也并不离谱。 本文作者 罗诚 中欧瑞博价值周期部 副总监兼基金经理 ● 往期推荐

- 稀缺!上半年、近五年、近十年收益同时上榜1

长期优秀业绩背后有四大核心支柱。

- 稀缺!上半年、近五年、近十年收益同时上榜1

- 张军对话辜朝明:日本资产负债表衰退对中国的

两人都认为中国需要让财政政策更加积极有力。

- 张军对话辜朝明:日本资产负债表衰退对中国的

- 如何看美国银行危机?中欧瑞博吴伟志:高潮或

这个阶段止损离场就是典型的低谷转身而去。

- 如何看美国银行危机?中欧瑞博吴伟志:高潮或

- "资本市场只有一个信仰永远正确!"中欧瑞博

上世纪70年代末,在广东英红镇的街头,一位父亲每天骑自行车出去办业务时,喜欢载着五六岁的儿子一同前往

- "资本市场只有一个信仰永远正确!"中欧瑞博

关注公众号

关注公众号 微信服务号

微信服务号