全文字数 | 2844字

阅读时长 | 8分钟

3月份的A股市场,继1月份暴跌,2月份暴力反弹后,出现了整固的走势,全月市场整体波动降低。20日之前,市场呈现连续的强势上行,回调幅度很浅,20日之后,市场出现了一定幅度的回调。全月沪深300指数微涨了0.61%,万得全A指数上涨了1.35%,恒生指数微涨了0.18%。虽然大家依然分歧很大,乐观者与悲观者都彼此坚持着,但是市场已经摆脱了一二月份的暴跌与暴涨的不正常走势,开始恢复了各方面都有流动性的平稳和比较活跃的状态。应该说,党中央的重视和及时更换监管部门的掌门人,及时调整监管思路和阶段性工作思路,还是开始见效了。

今年前三月房地产依然疲软,长期受人尊敬的地产一哥万科近来频频陷入让人担忧的负面传闻中。各方面的数据也是让人喜忧参半,前两月的出口数据和用电量不错,个人所得税同比下降了15%。大宗商品方面,有色系强势,黑色系惨淡。本月伟志思考,我们就房地产行业的一些观感和房价持续下行的影响,以及经济还没有全面恢复景气的情况下,股市可能存在的变化来进行探讨。

房地产亟需下大决心、

大力度扭转下行的趋势与预期。

2021年至2023年,我国房地产的主要指标均出现30%以上的降幅,其中新房销售面积从18亿平米下降到11亿平米,下降了39%;当年土地出让金从近8.7万亿下降到5.8万亿(其中含不少城投公司内部消化),下降了34%。卖地收入是地方政府收入的主要来源之一,这导致了地方债务风险增加,地方投资能力下降,对经济总需求的负面影响力不可低估。

当前房地产运行的堵点,既有需求侧原因,也有供给端因素。大量房地产企业出现了债务危机或危机传闻,购房者还敢放心购买他们正在建设的房子吗?我身边有已经付款购买深圳核心地段头部地产开发商的房子的朋友,目前均非常后悔,处于担惊受怕的状况,害怕房子烂尾。一线城市核心地段的头部开发商的项目,购房者都如此焦虑,那其他地方的担忧就可想而知了。去年,全国二手房市场成交约596万套,面积约5.7亿平米,成交金额7.1万亿元。成交面积和金额比2022年分别增长了44%和30%。2023年新房和二手房销售面积合计约15.1亿平米,销售金额合计约为17.4万亿元,同比分别增长6.3%、5.8%。二手房交易占比的提升,传递的信息是多方面的,一方面是需求方面依然是有的,另一方面,前些年销售的房产,不少是将库存从开发商手里转化为投资客手中的库存。从这两年挂盘量持续提升可以看得出,投资客手中的库存开始松动,出来套现的压力也加大了。

随着房企财报预告陆续出来,A股房企情况不容乐观。超过36家房企预告全年亏损,值得关注的是,亏损已经从民营房企蔓延到央企国企。1月28日,中交地产公告由盈转亏,2023年亏损17亿,3月1日,中国金茂发布盈利预警公告,预计2023年亏损67亿元;3月19日,远洋集团发布消息,预计2023年亏损200-230亿元;3月28日,龙头万科发布财报,利润121.63亿,同比下降了46.39%。海外评级机构最近将万科债券评级下调为垃圾级。这些能够披露业绩大幅下降或巨额亏损的房地产公司,在行业内已经算是不错的了。还有一些更困难的地产公司,财报无法得到会计师事务所的签字而无法发财报。更有甚的已经进入破产重整了。大量的地产公司集体遭遇重大的困难,影响面绝不可以轻视。不少上游建筑商供应商陷入应收账款爆仓难以维系的困难中。虽然在这一轮地产泡沫后段及泡沫破灭过程中,国有金融机构直接的敞口还不算高,但是如果地产持续低迷引发更大面积的下行压力,最终国有金融机构也不可能独善其身的。

房地产价格下行,最大的危害还不仅仅是上面这些方面,从香港1997年地产价格引发负资产风波、1929、2008年美国、1992年日本地产泡沫破灭的经验来看,对经济最大最持久的伤害,是对居民资产负债表的伤害。根据不同口径的研究结果,对于多数中国家庭来说,房地产平均占家庭总资产大约60%的水平,房地产价格下跌30%,不同负债率水平的家庭影响有很大的差异的。对于总资产为1000万,负债率为零的家庭来说,资产规模缩水了180万,可能仅仅是减少了一些消费需求。对于一些掏空了四个钱包和前些年积蓄,首付3成买房的购房者来说,房价下跌了30%,加上银行的利息,意味着已经妥妥的多年努力积蓄全部归零甚至成了负资产了(大家更担心的是30%的跌幅好像还没有见底)。如果不幸运者还遇上了公司裁员或降薪,那每个月的月供就难以为继了,这也就是这两年各地法拍房数量激增的原因。另一方面,法拍房数量增加和开发商资金链紧张无奈低价抛售库存,会导致房价的进一步下跌。情况严重者,就是2月初股市看到的踩踏现象了。有智慧的决策者,更应该未雨绸缪,应该将避免踩踏的发生和负反馈的恶化作为第一选择。历史经验告诉我们,灾后重建的代价会远远大于挽大厦之将倾的付出。

房价如果不能止住下跌,

是不是股市就会深不见底?

关于这个问题,答案是明确的,NO!

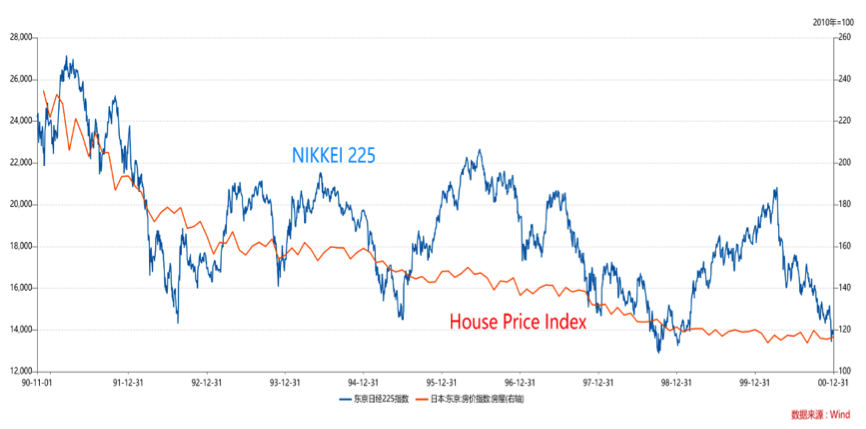

从海外的历史与经验来看,房价的发展与股市的发展,确实有一定的相关性,但是还是彼此相对独立的。地产的波动周期比股市的周期来得更加平滑一些,换一种说法,就是股市的周期会更短一些,地产的周期会更长一些。在一路长周期的地产上行周期当中,会有多轮的股市牛熊周期。在一轮地产下行周期中,也同样会有多轮的股市牛熊周期。

下面这张图里,橙色这根线就是1990-2000年间日本房价指数,很明显是一路下行周期中,没有止住下跌的趋势。但是股市在这十年间,还是有三轮一定级别的上行周期。

因此,对房地产和经济的担忧,是有一定的道理的,但是股市的运行有它自身的规律。做好股市投资重要的是对这个规律的认知水平决定的,而不是对宏观经济的争论以及那些无法证实证伪的宏大叙事。

近期股市和投资策略

上一期我们明确地判断熊市已经结束了,经过一个月的观察,我们对这个判断更加确认了。对的,市场已经结束了熊市,开始进入要积极作为的新一轮周期了。

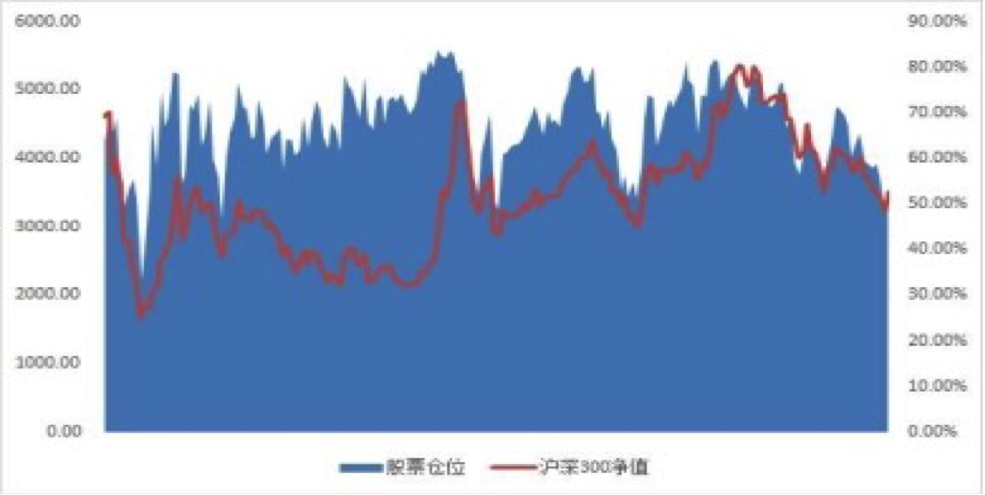

目前市场投资者情绪水平如何?可能会有很多观察的视角。这里我借用华润深国投自2007年开始编制的一个阳光私募基金仓位水平来衡量。华润深国投CREFI指数显示私募基金的仓位水平,在2024年2月底平均仓位为50.17%,较上月末提高了1.99%。当下的阳光私募基金的仓位水平,从2007年以来16年间的历史来看,每一次最低仓位总是在市场的底部区间,几乎没有例外的。能够比眼下更低的位置,除了2024年1月底,就是2008年底的位置了,说明虽然市场已经开始反弹了,但是大家信心还是非常低迷的。这非常符合市场的规律。“行情总是在犹豫中发展”!

市场结束了熊市,也不是全面泡沫牛市!

具体风险在哪里,结构性的机会在哪里?因为我们是买方而非投顾,不方便做过度的阐述。也希望大家能够理解和体谅。我们会专注的将研究成果及时转换成组合的优化,相信2024年会是收获不错的一年。

对于犹豫是否要增加权益类资产配置的朋友,我们建议要敢于做少数人,敢于在基金销售还很惨淡的时候,做一名逆行者,眼下就是增加权益资产配置的好时节了。

证券投资最失败的范式就是:“顶峰慕名而来,低谷转身而去”。这一次不妨试着挑战一下过去自己内心并不成功的第一层次思维,跟过去反着试一次。如果信心还不足,可以力度小一些。“低谷时怀着怜悯之心买一些,众人哄抢时礼让一下!”或许投资理财的效果会发生很大的变化。

吴伟志

2024年3月31日星期日

★ 伟志思考 | 2024 往期回顾 ★

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

- 伟志思考:这一轮科技硬件公司的下跌,是牛市

让我们亏钱最多的投资操作,就是在行业景气高点去买入持有那些周期成长股!

- 伟志思考:这一轮科技硬件公司的下跌,是牛市

- 伟志思考:究竟是超级景气周期还是史诗级大泡

三季度,市场大概率会从科技领涨一花独秀向百花齐放发展,从科技牛市向全面牛市发展。

- 伟志思考:究竟是超级景气周期还是史诗级大泡

- 伟志思考:虹吸行情还能持续多久?每一轮泡沫

通往成功发财的路总是冷冷清清,通往灾难的道路总是非常的拥挤!

- 伟志思考:虹吸行情还能持续多久?每一轮泡沫

- 伟志思考:对战争脱敏,市场重回分化

两个关键词:AI大投资、逆全球化,引领着各行业的景气分化。

- 伟志思考:对战争脱敏,市场重回分化

关注公众号

关注公众号 微信服务号

微信服务号